تشهد الهياكل الأساسية للأسواق العالمية تحولاً عميقاً يتجاوز مجرد المعادن، ليشمل إعادة توزيع عالمية واسعة النطاق لرأس المال.

تراجع عمالقة التكنولوجيا: ناقوس خطر أم إعادة توجيه؟

سجلت شركة أمازون مؤخراً أطول سلسلة من الجلسات السلبية منذ عام 2006، وهو حدث ليس بالهين. نتحدث هنا عن أحد أعمدة مؤشر ناسداك ورمز نظام “طويل التكنولوجيا/قصير الأصول الحقيقية” الذي هيمن لأكثر من عقد من الزمان.

عندما تتعرض أسهم من هذا النوع لخسائر مماثلة لتلك التي سبقت الأزمة المالية الكبرى، فإن ذلك يعكس في أفضل الأحوال تباطؤاً في قيادة سوق الأسهم، وفي أسوأ الأحوال تحولاً حقيقياً في تدفقات رأس المال.

الذهب يتألق: ملاذ آمن أم بداية دورة جديدة؟

في المقابل، لا يقتصر صعود الذهب على ارتفاع سعره فحسب، بل إنه يجذب رؤوس الأموال بمعدل يصعب تجاهله الآن. وفقاً لبنك أوف أمريكا، وصلت التدفقات التراكمية إلى صناديق الذهب إلى حوالي 127 مليار دولار منذ عام 2020.

ما يثير الدهشة بشكل خاص هو الزخم الأخير: يُقدر أن ما يقرب من 120 مليار دولار قد تدفقت منذ بداية عام 2025. بعبارة أخرى، تركزت معظم التدفقات في هذه الدورة في الفترة الأحدث. لم نعد في مرحلة تراكم تدريجي، بل في مرحلة تسارع ملحوظ.

يأتي هذا التسارع في وقت ارتفع فيه سعر الذهب بالفعل بشكل حاد في السنوات الأخيرة، مما يعني أن المستثمرين لا يطاردون اتجاهاً صاعداً ناشئاً؛ بل يبحثون عن حماية. يرى بنك سكوتيا أن الدورة الصعودية لم تنتهِ بعد، فالمحركات الهيكلية لا تزال قائمة:

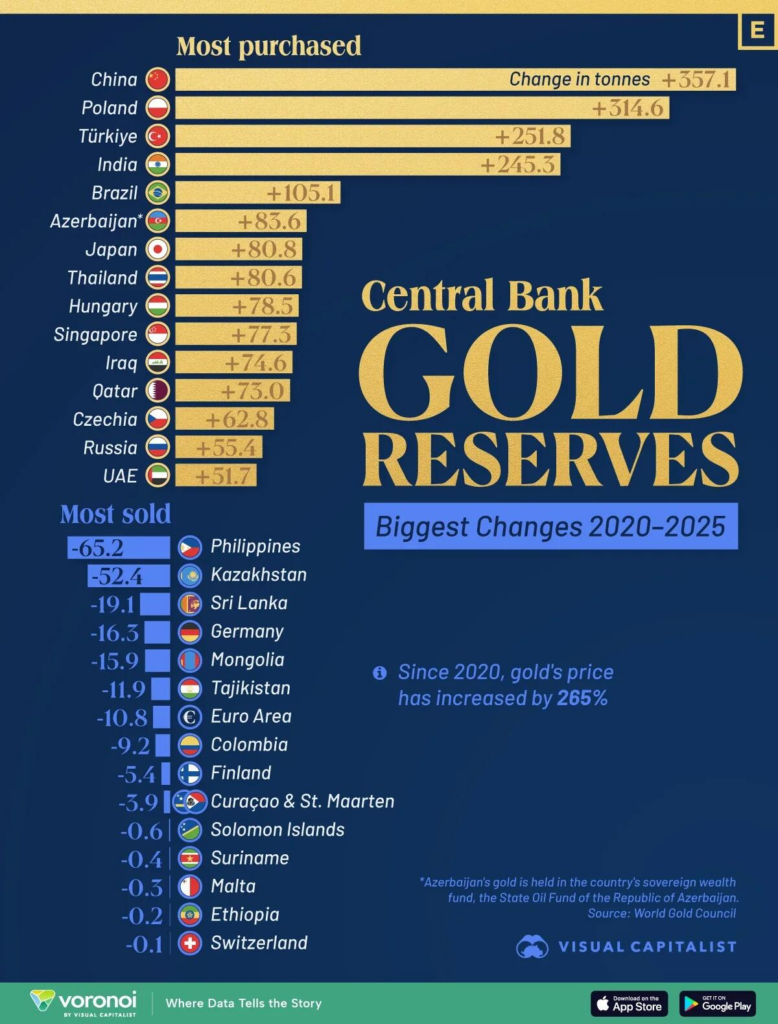

- مشتريات مستدامة من قبل البنوك المركزية.

- شكوك تجارية مستمرة.

- توترات جيوسياسية عالية.

- نقص الانضباط المالي الموثوق.

مجتمعة، لا تزال البنوك المركزية تحتفظ بأقل من 30% من المخزونات العالمية، مما يترك مجالاً كبيراً للتنويع.

تُعزز طلبات الاستثمار الخاص هذا الاتجاه. في يناير، سجلت صناديق الذهب المتداولة (ETFs) المدعومة بالذهب تدفقات بلغت 19 مليار دولار، وهو أقوى شهر على الإطلاق. قفز إجمالي الأصول الخاضعة للإدارة بنسبة 20% إلى 669 مليار دولار، بينما ارتفعت المقتنيات المادية إلى 4,145 طناً، وهو أعلى مستوى على الإطلاق.

لم تعد هذه ظاهرة هامشية: فالذهب يعود ليصبح أصلاً رئيسياً في تخصيص رأس المال.

إشارات من الشرق والقطاع الرقمي

لا تأتي هذه الإشارة من الأسواق الغربية وحدها. في الهند، تجاوزت التدفقات إلى صناديق الذهب المتداولة تلك التي تدفقت إلى صناديق الأسهم في يناير. عندما يتجه المستثمرون الهنود، الذين يفضلون تقليدياً الأسهم المحلية، نحو الذهب، فإن ذلك يعكس تفضيلاً متزايداً للاستقرار في مواجهة الشكوك الجيوسياسية والنقدية. في بلد يتجذر فيه الذهب بعمق في الثقافة، يعزز هذا التحول المالي الطلب الهيكلي.

لاعب آخر يستحق الاهتمام هو تيثر (Tether). وفقاً لتقديرات جيفريز، يحتفظ مُصدر العملة المستقرة بحوالي 148 طناً من الذهب المادي، بقيمة تبلغ حوالي 23 مليار دولار. وهذا يضعه ضمن أكبر ثلاثين حائزاً للذهب في العالم. يبحث التمويل الرقمي الآن عن مرساة مادية.

الفضة: تصاعد التوترات في السوق المادي

في غضون ذلك، تُظهر الفضة توترات أكثر وضوحاً على الجانب المادي. انخفضت المخزونات المجمعة بحوالي 18.5 مليون أوقية، أو ما يقرب من 575 طناً، في أسبوع واحد فقط من مخازن كومكس (COMEX). وتكثفت تدفقات المعادن الخارجة من هذه الخزائن منذ يناير. في شنغهاي، تحوم المخزونات حول 353 طناً، مع تقلبات أسبوعية إيجابية طفيفة. ومع ذلك، يظل الاتجاه السائد هو الاستنزاف التدريجي للاحتياطيات.

في الوقت نفسه، وصل حجم تداول صندوق SLV المتداول في البورصة إلى أعلى مستوى له على الإطلاق، وهو علامة على أن الفضة تجذب الآن تدفقات عميقة بشكل غير عادي. في بعض الجلسات الأخيرة، تجاوزت أحجام التداول على SLV تلك الخاصة بـ Nvidia و Tesla، وهما اثنان من أكثر الأسهم تداولاً بنشاط في السوق الأمريكي. رؤية صندوق متداول مدعوم بالفضة المادية ينافس – ويتفوق أحياناً على – عمالقة التكنولوجيا من حيث النشاط هي إشارة قوية. وهذا يعني أن الفضة لم تعد سوقاً هامشية مخصصة لمجموعة متخصصة من المستثمرين: فهي الآن تجذب اهتماماً ورأس مالاً يضاهي قادة ناسداك.

النحاس: صورة مختلطة ذات أبعاد استراتيجية

من ناحية أخرى، يقدم النحاس صورة أكثر اختلاطاً. فقد تجاوزت المخزونات العالمية المسجلة في مراكز التداول الرئيسية علامة المليون طن لأول مرة منذ أكثر من 20 عاماً.

في الماضي، كانت مثل هذه المستويات غالباً ما تشير إلى تباطؤ. لكن النحاس أصبح الآن معدناً استراتيجياً، ضرورياً للكهربة والشبكات والبنية التحتية للطاقة. لذلك، يمكن أن يكون جزء من هذا التراكم مدفوعاً بالرغبة في تأمين الإمدادات، بدلاً من مجرد عكس فائض دوري.

خاتمة: تحول في الجاذبية المالية

نحن نعمل بالتالي في بيئة دوران تدريجي. تُظهر أسهم التكنولوجيا الكبرى علامات على نفاد الزخم. على العكس من ذلك، تتخذ التدفقات إلى الذهب زخماً شبه سهمي. تواصل البنوك المركزية مشترياتها، وتسجل صناديق الذهب المتداولة أرقاماً قياسية جديدة.

في الهند، يبدو أن التخصيص يفضل الذهب على الأسهم. ويُظهر سوق الفضة توترات متزايدة في القطاع المادي. حتى اللاعبين من النظام البيئي للعملات المشفرة يعززون الآن احتياطياتهم من المعادن.

هذا ليس ذعراً، بل تحول في الجاذبية. يبدو أن رأس المال يغادر تدريجياً عالم النمو المالي المجرد ليعيد ترسيخ نفسه في عالم الأصول الملموسة.

عندما تتقارب التدفقات نحو المعادن النقدية بينما تتعثر أعمدة ناسداك، فإننا لم نعد نواجه مجرد تحكيم تكتيكي بسيط، بل ربما بداية لتغيير حقيقي في النظام.